ارزش پول ملی و میزان قدرت خرید اون بیشتر از اینکه تابع برنامه های از پیش تعریف شده و مثلا بازی دادن مردم باشه

تابعی از میزان پایه پولی هست خود این پایه پولی نه بر اسا برنامه های رفاه یا سیاست های کلی بلکه منتج از اونهاست

http://fa.wikipedia.org/wiki/%D9%BE%D8%A7%DB%8C%D9%87_%D9%BE%D9%88%D9%84%DB%8C

http://www.aftabir.com/articles/view/economy_marketing_business/bank_insurance/c2c1239862289_money_p1.php/%D8%A2%D8%B4%D9%86%D8%A7%DB%8C%DB%8C-%D8%A8%D8%A7-%D9%85%D9%81%D8%A7%D9%87%DB%8C%D9%85-%D9%BE%D9%88%D9%84%DB%8C-%D9%88-%D8%A8%D8%A7%D9%86%DA%A9%DB%8C-%D9%80-%D8%A8%D8%AE%D8%B4-%D8%A7%D9%88%D9%84

خود پایه پولی با ضریب بسیار بالایی به دخایر ارزی و طلا بانک مرکزی بستگی داره

اینکه دلار رو بفروشن که مثلا نقدینگی رو جمع کنن یا پول چاپ کنن برای جبران کسری بودجه

همون داستان سر کبک زیر برف هست چون گرفتار یک سیکل ناقص و بازی یکسر باخت میشن(بانک مرکری )

به نظر من برای کسایی که نوسان گیر نیستن و هدفشون از خرید دلار ذخیره قدرت خرید هست

در یک بازه بالای شیش ماه حد اقل اگر سود نباشه یر به یر هست

پایه پولی کشور از سال 1382 به شدت صعودی شده

به گواه خود بانک مرکزی

http://tsd.cbi.ir/Display/Content.aspx

http://tsd.cbi.ir/Display/ShowHtmlReport.aspx?DT=0

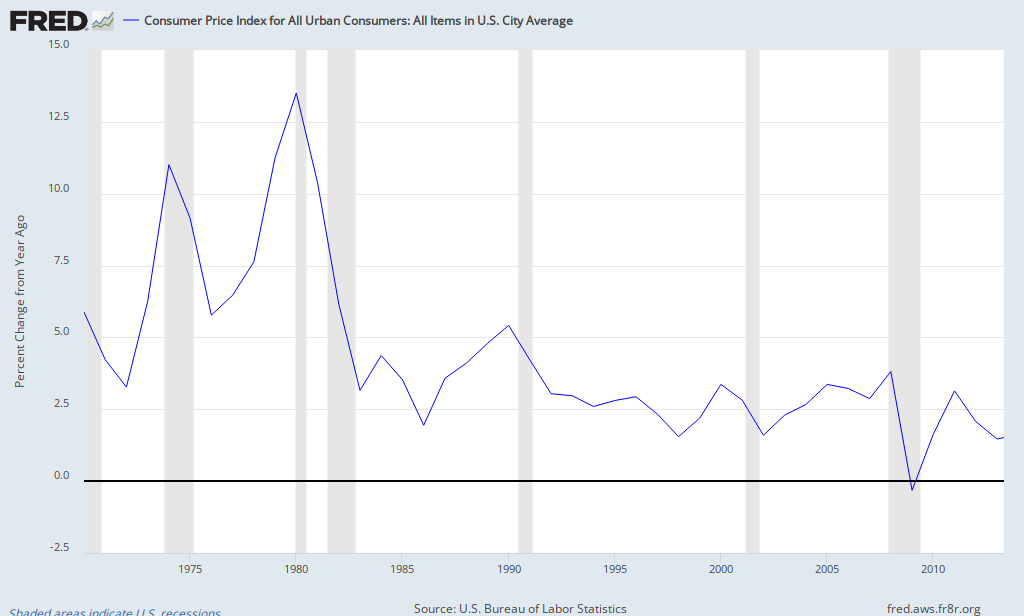

همون طور که نمودار نشون میده ارزش دلار با ضریب همبستگی بسیار بالایی با پایه پولی هارمونی داره

و جاهایی که دلار به اندازه پایه پولی رشد نداشته ( مثلا دوران خاتمی )در سالهای بعد نرخ دلار جبران قیمت کرده

نکات کلی که جلسه مطبوعاتی حسن روحانی 27/3/92

روی سپرده های بانکها از طریق مشوق های تولید نظر داره

لازم به ذکر هست این دخالت بیشتر وظیفه بانک مرکزی هست

اقای روحانی شاید اطلاع نداشته باشن بانکهای واسطه ای تو ایران از نظر شرعی حرام و ممنوع الفعالیت هستن

وفقط مدلهای تجاری و تخصصی در ایران فعالن

بانک های تجاری مطابق اصول بانکی و قوانین بانک مرکزی مجاز عقود مبادله ای بالای هفده درصد

و سقف باز هستن

بانکها ی تخصص ما هم رسما ورشکسته هستن

دولت بزرگترین بدهکار سیستم بانکی هست و هرگونه دامن زدن به این بدهی از طریق استقراض تورم رو افزایش میده

و اگه این نظر به صورت استقراض مجدد نباشه باید از ابزار سود و کاهش سود استفاده کنه که این هم نقدینگی بیشتری رو بسوی بازارهای ارز و طلا هدایت می کنه

ایشون در طول مصاحبه چه مستقیم و چه غیر مستقیم بارها به ادامه غنی سازی تاکید کردن

حتی مسئله فردو رو یه مسئله جزیی دونستن

و برای اثبات صلح طلب بودن خودشون

و نه نظرات کلی ایران به توافقات زمان اقای شیراک اشاره کردن

ایا غرب ارتجاعی عمل میکنه و انتخاب حسن روحانی رو به عنوان هزینه نظام برای خرید زمان محسوب نمیکنه ؟

مخصوصا اینکه دوست دارن مذاکرات رو گسترده تر ادامه بدن ( اصلا در حیطه اختیار ایشون هست )

و راه حل قفل هسته ای ادامه مذاکرات و ایجاد اعتماد متقابل هست ( غربی ها تاکید داشتن بعد از انتخاب فشار انها مضاعف خواهد شد برای توقف برنامه هسته ای )

اقای روحانی با توجه به گذشت زمان و محاسبه فاصله زمانی ایجاد شده - توافقات ان زمان تاثیری بر نتایج حال حاضر جهان نداره

زمان اقای شیراک چیزی به نام بحران مالی اروپا وجود نداشت و هزینه فرصت برای ان کشورها سنگین نبود

در ضمن استهلاک زمان و همچنین نزدیکی ایران به ساخت سلاح هسته ای مطرح نبود

اقای روحانی برنامه تزریق نقدینگی از طریق پرداخت یارانه ها رو ادامه خواهد داد

با زیرکی جواب سوال اجرای هدفمندی یارانه ها رو جواب نداد

به خط مرز کشورهای رسمی و نا مشروع رو تاکید کرد در حالی که میتونست حد اقل اسمی نبره و اشاره ای نداشته باشه

اقای روحانی در مورد اسد گفتن تا سال 2014 رییس جمهور رسمی این کشور هستن و ثبات داخلی این کشور مطلوب ماست یعنی رسما گفتن حق با اسد هست

برای بهبود روابط با انگلستان که به حد اقل روابط رسیده مث بقیه کشورهایی که به رسمیت ( اسراییل کشور نا مشروعی هست ) می شناسیم

اساس احترام احترام متقابل و به رسمیت شناختن حقوق مسلم. منایع متقابل و عقلانیت ( تو مایه های انرژی هسته ای انرژی هسته ای حق مسلم ماست ) استوار هست

(اینو توی جمله اصلاحی گفت ) مشکلی نیست

ولی به نظر شخصی و احساسی من لفظ گفتارش با خبر نگار بی بی سی

به نحوی سرد بود ماندد مشت نمونه خروار و عدم اعتماد به این کشور

بودجه مصوب رو رعایت خواهد کرد و به نحوی اشاره کردن انظباط مالی بودجه رو محترم مشمارن

(البته هرچند در براورده شدن منابع مالی تامین این بودجه کماکان شبهاتی وجود داره )

از قانون بهبود فضای کسب و کار حمایت کردن

هر چند اصل 44 دقیقا اجرا نشده باید همه ان سیاستها دقیقا اجرا بشه چون رهبری معظم انقالاب اون رو فرمودن انقلاب اقتصادی

اگر جایی لازم باشه در قانون بودجه ( بیشتر منظورشون برنامه بودجه احمدی نژاد بود ) به صورت لایحه دو یا سه فوریتی دولت وارد میشه

همچنین به احتمالا بسیار بالایی از احیای سازمان برنامه و بودجه گفتن

خبر نگار المانی دیدگاه بین المللی به انتخاب ایشان رو مثبت ارزیابی کردن

و سال کردن به سیاستهای قبل از سال 2005 برخواهید گشت ؟

جواب ایشون به نحوی منفی بود

با توجه به شرکت گسترده مردم دیدگاهها عوض شده ( بالاتر ایشون گفتن مذاکرات زمان شیراک پشتوانه خوبی برای ادامه مذاکرات هست یعنی دو دقیقه مغایرت داد ) و شرایط در سطح جهان عوض شده

جوی که بر دنیا حاکم شده حتما تاثیر گذاره و این جو جدید فرصت نو برای بهبود روابط با جهان خواهد بود

در جواب پرس تی وی :

در کابینه جدید از همه جناحهاا و برنامه های اونا استفاده خواهد کرد و ترجیح دادن از دولت فراجناحی و بیشتر با تاکید بر شایسته سالاری تشکیل کابینه خواهد داد اقای عارف هم ازشون دعوت میشه و اگه خودشون نخواد نمیشه به اجبار وادارش کرد که بیاد توی کابینه

در جواب ان بی سی در مورد رابطه مستقیم و گفتگوی مستقیم با امریکا

به خنده برقراری رابطه با امریکا رو سوال سخت لقب داد و گفت سوال سختی میفرمایند

رابطه ایران و امریکا یک مسئله دشوار و یک زحم کهنه هست

ایشون نظر مستقلی برای رابطه با امریکا نداشتن

عقل سلیم حکم میکنه دو ملت و دو کشور بیشتر به فکر اینده باشن ( عقل حاکم چی بگه هنوز سرگردانهه )و برای گذشته ها راه حل پیدا کنن( جمله به نحوی طفره رفتن هست )

رابطه باید بر اسا احترام متقابل و منافع متقابل باشه از موضع برابر باشه

1- امریکاییهامانند بیانیه الجزایر ( این لفظ امرکاییها از عرف دیپلماتیک لحن خوبی نیست ) باید تصریح کنن در امور داخلی ایران هرگز مداخله نخواهند کرد ( یکی از امور داخلی ایران حقوق بشری هست که ایران از این نظر مورد انتقاد بین المللی هست )

2- برای گذشته ترمیمم کنن

3- حقوق رسمی و مسلم ما رو به رسمیت بشناسن

سیاستهای یکجانبه گرایی رو و یا زور مدارانه رو نسبت به ایران کنار بگذارند

تازه زمینه اماده میشه برای اینکه احساس بشه حس نیتی وجود داره

اما همه باید بدانند دولت اینده از حقوق حقه ایران هرگز کوتاه نخواهند امد

______________________

ایشون یک اصول گرایی به تمام معنی هستن

و اینده دلار 4200 تومانی دور از انتظار نیست

تابعی از میزان پایه پولی هست خود این پایه پولی نه بر اسا برنامه های رفاه یا سیاست های کلی بلکه منتج از اونهاست

http://fa.wikipedia.org/wiki/%D9%BE%D8%A7%DB%8C%D9%87_%D9%BE%D9%88%D9%84%DB%8C

http://www.aftabir.com/articles/view/economy_marketing_business/bank_insurance/c2c1239862289_money_p1.php/%D8%A2%D8%B4%D9%86%D8%A7%DB%8C%DB%8C-%D8%A8%D8%A7-%D9%85%D9%81%D8%A7%D9%87%DB%8C%D9%85-%D9%BE%D9%88%D9%84%DB%8C-%D9%88-%D8%A8%D8%A7%D9%86%DA%A9%DB%8C-%D9%80-%D8%A8%D8%AE%D8%B4-%D8%A7%D9%88%D9%84

خود پایه پولی با ضریب بسیار بالایی به دخایر ارزی و طلا بانک مرکزی بستگی داره

اینکه دلار رو بفروشن که مثلا نقدینگی رو جمع کنن یا پول چاپ کنن برای جبران کسری بودجه

همون داستان سر کبک زیر برف هست چون گرفتار یک سیکل ناقص و بازی یکسر باخت میشن(بانک مرکری )

به نظر من برای کسایی که نوسان گیر نیستن و هدفشون از خرید دلار ذخیره قدرت خرید هست

در یک بازه بالای شیش ماه حد اقل اگر سود نباشه یر به یر هست

پایه پولی کشور از سال 1382 به شدت صعودی شده

به گواه خود بانک مرکزی

http://tsd.cbi.ir/Display/Content.aspx

http://tsd.cbi.ir/Display/ShowHtmlReport.aspx?DT=0

همون طور که نمودار نشون میده ارزش دلار با ضریب همبستگی بسیار بالایی با پایه پولی هارمونی داره

و جاهایی که دلار به اندازه پایه پولی رشد نداشته ( مثلا دوران خاتمی )در سالهای بعد نرخ دلار جبران قیمت کرده

نکات کلی که جلسه مطبوعاتی حسن روحانی 27/3/92

روی سپرده های بانکها از طریق مشوق های تولید نظر داره

لازم به ذکر هست این دخالت بیشتر وظیفه بانک مرکزی هست

اقای روحانی شاید اطلاع نداشته باشن بانکهای واسطه ای تو ایران از نظر شرعی حرام و ممنوع الفعالیت هستن

وفقط مدلهای تجاری و تخصصی در ایران فعالن

بانک های تجاری مطابق اصول بانکی و قوانین بانک مرکزی مجاز عقود مبادله ای بالای هفده درصد

و سقف باز هستن

بانکها ی تخصص ما هم رسما ورشکسته هستن

دولت بزرگترین بدهکار سیستم بانکی هست و هرگونه دامن زدن به این بدهی از طریق استقراض تورم رو افزایش میده

و اگه این نظر به صورت استقراض مجدد نباشه باید از ابزار سود و کاهش سود استفاده کنه که این هم نقدینگی بیشتری رو بسوی بازارهای ارز و طلا هدایت می کنه

ایشون در طول مصاحبه چه مستقیم و چه غیر مستقیم بارها به ادامه غنی سازی تاکید کردن

حتی مسئله فردو رو یه مسئله جزیی دونستن

و برای اثبات صلح طلب بودن خودشون

و نه نظرات کلی ایران به توافقات زمان اقای شیراک اشاره کردن

ایا غرب ارتجاعی عمل میکنه و انتخاب حسن روحانی رو به عنوان هزینه نظام برای خرید زمان محسوب نمیکنه ؟

مخصوصا اینکه دوست دارن مذاکرات رو گسترده تر ادامه بدن ( اصلا در حیطه اختیار ایشون هست )

و راه حل قفل هسته ای ادامه مذاکرات و ایجاد اعتماد متقابل هست ( غربی ها تاکید داشتن بعد از انتخاب فشار انها مضاعف خواهد شد برای توقف برنامه هسته ای )

اقای روحانی با توجه به گذشت زمان و محاسبه فاصله زمانی ایجاد شده - توافقات ان زمان تاثیری بر نتایج حال حاضر جهان نداره

زمان اقای شیراک چیزی به نام بحران مالی اروپا وجود نداشت و هزینه فرصت برای ان کشورها سنگین نبود

در ضمن استهلاک زمان و همچنین نزدیکی ایران به ساخت سلاح هسته ای مطرح نبود

اقای روحانی برنامه تزریق نقدینگی از طریق پرداخت یارانه ها رو ادامه خواهد داد

با زیرکی جواب سوال اجرای هدفمندی یارانه ها رو جواب نداد

به خط مرز کشورهای رسمی و نا مشروع رو تاکید کرد در حالی که میتونست حد اقل اسمی نبره و اشاره ای نداشته باشه

اقای روحانی در مورد اسد گفتن تا سال 2014 رییس جمهور رسمی این کشور هستن و ثبات داخلی این کشور مطلوب ماست یعنی رسما گفتن حق با اسد هست

برای بهبود روابط با انگلستان که به حد اقل روابط رسیده مث بقیه کشورهایی که به رسمیت ( اسراییل کشور نا مشروعی هست ) می شناسیم

اساس احترام احترام متقابل و به رسمیت شناختن حقوق مسلم. منایع متقابل و عقلانیت ( تو مایه های انرژی هسته ای انرژی هسته ای حق مسلم ماست ) استوار هست

(اینو توی جمله اصلاحی گفت ) مشکلی نیست

ولی به نظر شخصی و احساسی من لفظ گفتارش با خبر نگار بی بی سی

به نحوی سرد بود ماندد مشت نمونه خروار و عدم اعتماد به این کشور

بودجه مصوب رو رعایت خواهد کرد و به نحوی اشاره کردن انظباط مالی بودجه رو محترم مشمارن

(البته هرچند در براورده شدن منابع مالی تامین این بودجه کماکان شبهاتی وجود داره )

از قانون بهبود فضای کسب و کار حمایت کردن

هر چند اصل 44 دقیقا اجرا نشده باید همه ان سیاستها دقیقا اجرا بشه چون رهبری معظم انقالاب اون رو فرمودن انقلاب اقتصادی

اگر جایی لازم باشه در قانون بودجه ( بیشتر منظورشون برنامه بودجه احمدی نژاد بود ) به صورت لایحه دو یا سه فوریتی دولت وارد میشه

همچنین به احتمالا بسیار بالایی از احیای سازمان برنامه و بودجه گفتن

خبر نگار المانی دیدگاه بین المللی به انتخاب ایشان رو مثبت ارزیابی کردن

و سال کردن به سیاستهای قبل از سال 2005 برخواهید گشت ؟

جواب ایشون به نحوی منفی بود

با توجه به شرکت گسترده مردم دیدگاهها عوض شده ( بالاتر ایشون گفتن مذاکرات زمان شیراک پشتوانه خوبی برای ادامه مذاکرات هست یعنی دو دقیقه مغایرت داد ) و شرایط در سطح جهان عوض شده

جوی که بر دنیا حاکم شده حتما تاثیر گذاره و این جو جدید فرصت نو برای بهبود روابط با جهان خواهد بود

در جواب پرس تی وی :

در کابینه جدید از همه جناحهاا و برنامه های اونا استفاده خواهد کرد و ترجیح دادن از دولت فراجناحی و بیشتر با تاکید بر شایسته سالاری تشکیل کابینه خواهد داد اقای عارف هم ازشون دعوت میشه و اگه خودشون نخواد نمیشه به اجبار وادارش کرد که بیاد توی کابینه

در جواب ان بی سی در مورد رابطه مستقیم و گفتگوی مستقیم با امریکا

به خنده برقراری رابطه با امریکا رو سوال سخت لقب داد و گفت سوال سختی میفرمایند

رابطه ایران و امریکا یک مسئله دشوار و یک زحم کهنه هست

ایشون نظر مستقلی برای رابطه با امریکا نداشتن

عقل سلیم حکم میکنه دو ملت و دو کشور بیشتر به فکر اینده باشن ( عقل حاکم چی بگه هنوز سرگردانهه )و برای گذشته ها راه حل پیدا کنن( جمله به نحوی طفره رفتن هست )

رابطه باید بر اسا احترام متقابل و منافع متقابل باشه از موضع برابر باشه

1- امریکاییهامانند بیانیه الجزایر ( این لفظ امرکاییها از عرف دیپلماتیک لحن خوبی نیست ) باید تصریح کنن در امور داخلی ایران هرگز مداخله نخواهند کرد ( یکی از امور داخلی ایران حقوق بشری هست که ایران از این نظر مورد انتقاد بین المللی هست )

2- برای گذشته ترمیمم کنن

3- حقوق رسمی و مسلم ما رو به رسمیت بشناسن

سیاستهای یکجانبه گرایی رو و یا زور مدارانه رو نسبت به ایران کنار بگذارند

تازه زمینه اماده میشه برای اینکه احساس بشه حس نیتی وجود داره

اما همه باید بدانند دولت اینده از حقوق حقه ایران هرگز کوتاه نخواهند امد

______________________

ایشون یک اصول گرایی به تمام معنی هستن

و اینده دلار 4200 تومانی دور از انتظار نیست